100배 주식의 공통 조건에 대한 연구

주가 10배 이상 상승한 8종목(NVDA, TSLA, ADBE, AAPL, META, SE, AMD, ASML)의 폭등 직전 시점을 역추적한 결과, 시장은 실적의 수준이 아니라 성장률의 변화(가속도)를 선반영하는 것으로 나타났다. 5가지 사전 식별 조건(신규 엔진 가속, 구조적 수요, 실행력 증거, 경영진 시그널, 과도한 비관론)을 도출하여 8종목에 소급 적용한 결과 전부 5/5를 기록했다. 이 연구는 가격 기반 모멘텀이 아닌 펀더멘탈 변화율에 기반한 사전 식별 프레임워크를 제시한다.

- 이 연구는 주가가 10배 이상 상승한 8종목의 폭등 직전 시점을 역추적하여, 공통된 사전 식별 조건을 도출하는 것을 목적으로 한다. 20종목의 분기별 실적과 주가를 시각화한 결과, 시장은 실적의 수준이 아니라 성장률의 '변화'를 선반영하는 것으로 나타났다. 5종목의 심층 케이스 스터디를 통해 폭등 직전에 공통적으로 존재했던 5가지 시그널을 추출하고, 이를 체크리스트로 정형화하여 8종목에 소급 적용한 결과 전부 5/5를 기록했다. 본 연구의 핵심 기여는 기존 모멘텀 연구가 과거 수익률을 보는 것과 달리, 펀더멘탈의 변화율(성장 가속도)에 주목하여 사전 식별 프레임워크를 제시한 점이다. 다만 성공 사례만을 분석한 생존자 편향이라는 구조적 한계를 가지며, 향후 대조군 분석을 통한 통계적 검증이 필요하다.

1. Introduction (서론)

1.1 연구 동기

100배 주식은 존재한다. 📈NVDANVIDIA는 2022년 10월 $12에서 2024년 $130을 넘겼고, Tesla는 2019년 $12에서 2021년 $400을 돌파했다. 사후적으로 보면 이 종목들의 상승 이유는 너무나 명백하다. "AI 수요가 폭발했으니까", "전기차 시대가 열렸으니까"라는 설명은 누구나 할 수 있다.

진짜 질문은 다르다. 이 종목들이 폭등하기 직전, 그 시점에 서 있었다면 우리는 이것을 알아볼 수 있었을까? 사후적 설명이 아니라 사전적 식별이 가능했을까?

1.2 기존 접근의 한계

P/E, DCF 같은 전통적 밸류에이션 도구는 "현재 가격이 적정한가?"라는 질문에 답한다. 이 도구들은 유용하지만, "어떤 종목이 폭발할 것인가?"라는 질문에는 답하지 못한다. 적정가에 거래되는 종목이 10배 오를 수도 있고, 고평가된 종목이 거기서 다시 10배 오를 수도 있다.

모멘텀 연구(Jegadeesh & Titman, 1993)는 과거 수익률이 높았던 종목이 향후에도 높은 수익률을 보인다는 것을 발견했다. 이것은 가격 패턴에 기반한 사후적 관찰이다. 우리의 접근은 다르다. 과거 가격이 아니라 펀더멘탈의 변화율, 즉 성장 가속도에 주목한다.

1.3 연구 질문

"폭발 직전의 종목에는 어떤 공통된 특성이 있었는가?"

이 질문에 답하기 위해, 주가가 10배 이상 상승한 종목들의 폭등 직전 시점을 역추적하고, 당시 공개되어 있던 정보만으로 그 종목을 식별할 수 있었는지를 분석한다.

1.4 주요 발견

이 연구의 주요 발견은 세 가지로 요약된다.

첫째, 시장은 실적의 절대 수준이 아니라 성장률의 변화(가속 또는 감속)를 선반영한다. 매출이 늘고 있어도 성장률이 일정하면 주가는 반응하지 않고, 성장률 자체가 가속될 것으로 예상되는 순간 주가가 먼저 움직인다.

둘째, 폭등 직전의 종목에는 5가지 공통 시그널이 존재했다. 이 시그널은 당시 공개 정보만으로 식별 가능했다.

셋째, 이 5가지 시그널을 체크리스트로 정형화하여 8종목에 소급 적용한 결과, 8종목 모두 5/5를 기록했다.

| 종목 | 분석 시점 주가 | 이후 고점 | 상승 배수 |

|---|---|---|---|

| NVDA | $12 | $130+ | 10x+ |

| ADBE | $24 | $600+ | 25x+ |

| TSLA | $12 | $400+ | 33x+ |

| AAPL | $2.6 | $40+ | 15x+ |

| META | $18 | $600+ | 33x+ |

| SE | $10.5 | $370 | 35x+ |

| AMD | $10.1 | $210+ | 20x+ |

| ASML | $145 | $1,000+ | 7x+ |

1.5 글의 구성

이 글은 학술 논문의 구조를 따른다. 2장에서 선행연구를 검토하고, 3장에서 구체적 사례 관찰을 통해 "성장 자체가 아니라 성장률의 변화가 주가를 결정한다"는 가설을 수립한다. 4장에서 분석 방법론을 설명하고, 5장에서 20종목 시각화, 5종목 타임머신 분석, 5가지 시그널 도출, 8종목 소급 검증의 결과를 제시한다. 6장에서 결과의 의미와 한계를 논의하고, 7장에서 결론을 맺는다.

2. Literature Review (선행연구)

Jegadeesh & Titman(1993)의 모멘텀 연구는 과거 3~12개월 수익률이 높은 종목이 이후에도 초과 수익을 보인다는 것을 입증했다. 이 발견은 시장 효율성 가설에 대한 가장 강력한 반례 중 하나다. 그러나 이 접근은 과거 가격 패턴에 의존한다. 우리는 가격이 아닌 펀더멘탈의 변화율, 즉 매출 성장의 가속도에 주목한다.

Ball & Brown(1968)이 발견한 수익 서프라이즈 효과(Post-Earnings Announcement Drift, PEAD)는 실적 발표 후에도 주가가 같은 방향으로 표류한다는 것을 보였다. 시장이 새로운 정보를 완전히 반영하는 데 시간이 걸린다는 의미다. 이 연구는 실적 발표 이후의 반응을 다루지만, 우리의 관심은 실적 서프라이즈가 발생하기 전에 그 가능성을 예측하는 것이다.

Damodaran의 성장주 밸류에이션 프레임워크와 PEG 비율은 성장률 수준으로 밸류에이션을 정규화한다. PEG = 1이면 적정, 1 이하면 저평가라는 단순한 기준을 제시한다. 그러나 이 접근은 성장률이 일정하다고 가정한다. 우리의 핵심 주장은 성장률의 수준이 아니라 성장률의 변화가 주가를 결정한다는 것이다.

Ibbotson의 Popularity Asset Pricing Model(PAPM, 2018)은 인기도가 기대 수익률에 영향을 미친다는 것을 보였다. 비인기 종목이 체계적으로 높은 수익률을 제공한다는 주장이다. 이 관점은 흥미롭지만, 우리의 연구는 인기도가 아닌 펀더멘탈의 구조적 변곡점에 초점을 맞춘다.

이상의 선행연구는 주가의 사후적 행태를 설명하는 데 기여했으나, 폭발적 성장 종목을 사전에 식별하는 실전 프레임워크는 제시하지 않았다. 이 연구는 그 공백을 메우고자 한다.

3. Hypothesis Development (가설 수립)

3.1 상식적 출발점

투자의 상식은 단순하다. 기업의 매출이 성장하면 주가는 오른다. 매출이 2배가 되면 주가도 대략 2배가 되어야 한다. 대부분의 투자자가 이렇게 생각하고, 대부분의 투자 교과서도 이렇게 가르친다.

상식적 가설: "매출이 성장하면 주가는 오른다."

이 가설이 맞는지 확인하기 위해, 최근 몇 년간 가장 빠르게 성장한 테크 기업들의 매출과 주가를 비교해 보았다.

3.2 반례: 매출이 3배 늘었는데 주가가 제자리인 종목

Datadog(DDOG)은 클라우드 모니터링 시장의 선두주자다. 2022년부터 2025년까지 4년간 분기 매출이 $363M에서 $953M으로 2.6배 성장했다.

| 분기 | 분기 매출 | YoY 성장률 |

|---|---|---|

| 2022 Q1 | $363M | +82% |

| 2023 Q1 | $482M | +33% |

| 2024 Q1 | $611M | +27% |

| 2025 Q1 | $762M | +25% |

| 2025 Q4 | $953M | +29% |

출처: StockAnalysis

4년간 매출이 2.6배 늘었다. 성장률도 +25~29%로 안정적이다. 상식대로라면 주가도 크게 올라야 한다. 하지만 DDOG의 주가는 2023년 초부터 2025년 말까지 약 3년간 뚜렷한 상승 추세 없이 등락을 반복했다. 같은 기간 TTM 매출이 $1.8B에서 $3.4B으로 90% 가까이 늘어나는 동안 주가는 제자리였다.

Snowflake(SNOW)는 더 극적이다. 2022년 초 TTM 매출 $1.2B에서 2025년 말 $4.4B으로 3.6배 성장했다. 그런데 성장률은 +69%에서 +28%로 지속 감속 중이었고, 주가는 2022년 초 수준에서 회복하지 못했다. 매출이 3배 넘게 뛰었는데 주가가 오히려 빠진 것이다.

관찰 1: 매출이 3배 늘어도 주가가 제자리일 수 있다. 성장 자체는 주가를 움직이는 충분조건이 아니다.

3.3 더 극단적인 반례: 매출이 역대 최고인데 주가가 폭락한 종목

Zoom(ZM)은 이 패턴의 극단을 보여준다.

| 시점 | TTM 매출 | YoY 성장률 | 주가 |

|---|---|---|---|

| 2021 Q1 | $2.65B | +326% | ~$340 |

| 2021 Q3 | $3.64B | +170% | ~$260 |

| 2022 Q1 | $4.10B | +55% | ~$120 |

| 2022 Q3 | $4.30B | +18% | ~$75 |

출처: StockAnalysis, Yahoo Finance

2021년 Q1에서 2022년 Q3까지, Zoom의 TTM 매출은 $2.65B에서 $4.30B으로 62% 성장했다. 매 분기 역대 최고 매출을 경신하고 있었다. 그런데 같은 기간 주가는 $340에서 $75로 -78% 폭락했다.

매출이 늘고 있는데 주가가 빠진다. 상식과 정반대다. 하지만 성장률 열을 다시 보면 이유가 보인다. +326% → +170% → +55% → +18%. 매출은 늘고 있지만, 늘어나는 속도가 급격히 둔화되고 있었다.

관찰 2: 매출이 역대 최고를 경신하는 동안에도, 성장률이 감속하면 주가는 폭락한다. 시장은 매출의 "수준"이 아니라 성장률의 "방향"을 보고 있다.

3.4 역방향 증거: 매출이 줄고 있는데 주가가 폭등한 종목들

만약 시장이 성장률의 방향에 반응한다면, 역방향도 성립해야 한다. 매출이 줄어들더라도, 곧 가속될 것이라는 기대가 있으면 주가가 먼저 오르는 것이다.

NVIDIA는 2023년 Q2, TTM 매출이 전년 대비 -12.4% 역성장 중이었다. 게이밍 매출 붕괴로 전체 매출이 줄어들고 있었다. 하지만 같은 시기에 주가는 $14.6에서 $42.3으로 약 3배 올랐다. 시장은 데이터센터 세그먼트(+31% 성장 중)에서 곧 올 폭발적 가속을 읽고 있었다.

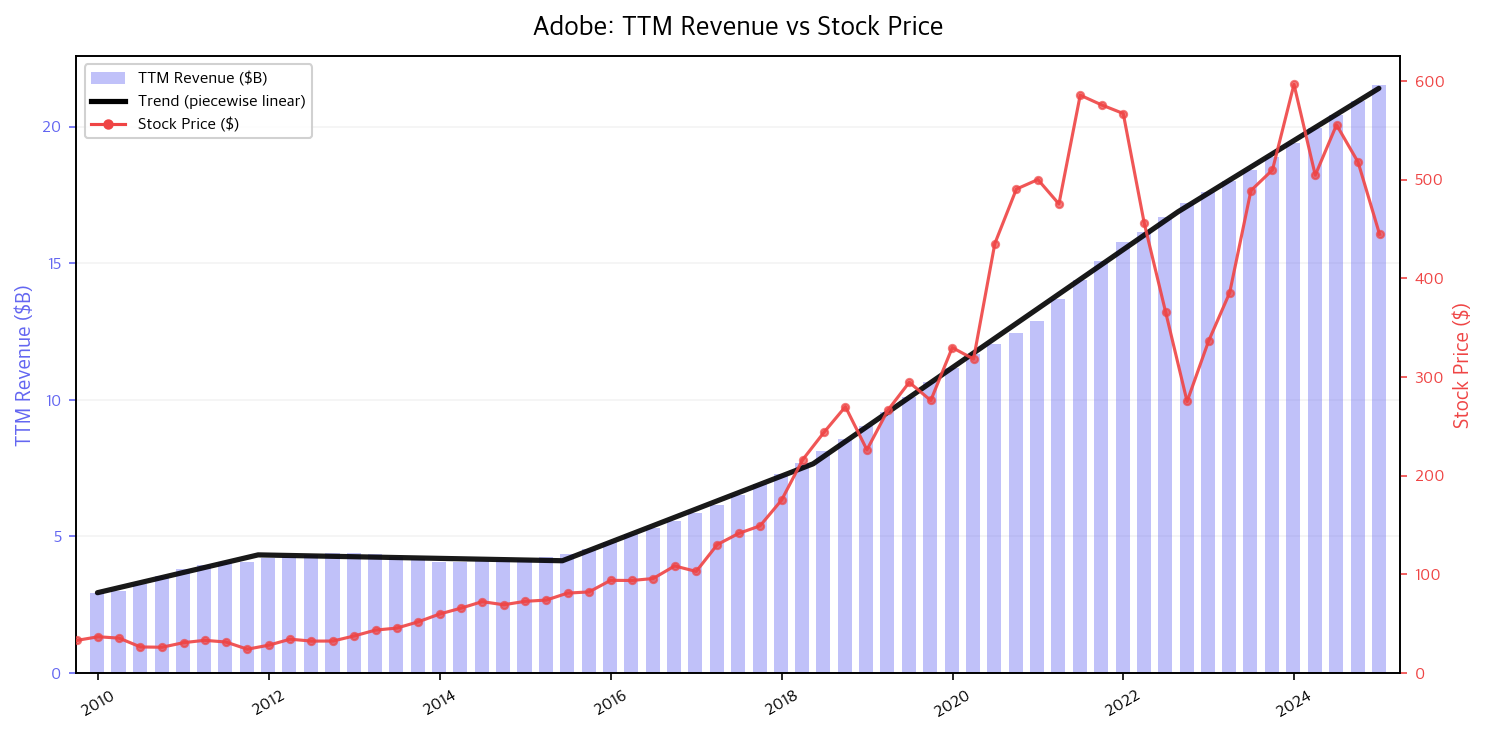

Adobe는 2013년, GAAP 매출이 3년째 감소하고 있었다. $4.40B에서 $4.06B으로 -7%. 패키지 판매를 구독 모델로 전환하는 과정에서 일시불 매출이 사라지고 있었기 때문이다. 그런데 주가는 상승을 시작했다. 시장은 Creative Cloud ARR이 $153M에서 $546M으로 3.6배 성장하는 것을 보고 있었다.

| 종목 | 시점 | 매출 방향 | 숨겨진 성장 엔진 | 주가 |

|---|---|---|---|---|

| NVDA | 2023 Q2 | -12% 역성장 | 데이터센터 +31% | 3배 상승 |

| ADBE | 2013 | -7% 감소 | CC ARR +257% | 상승 시작 |

NVDA, ADBE의 상세 타임머신 분석은 5.3절에서 다룬다.

관찰 3: 매출이 줄어드는 구간에서도, 시장이 곧 가속될 것을 예상하면 주가는 먼저 폭등한다. 현재 성장률의 수준은 무의미하다.

3.5 패턴 발견: 수준이 아니라 변화

3.2~3.4의 다섯 사례를 한 테이블에 놓으면 패턴이 선명해진다.

| 종목 | 매출 | 성장률의 방향 | 주가 |

|---|---|---|---|

| DDOG | 2.6배 증가 | ~26%로 일정 유지 | 횡보 |

| SNOW | 3.6배 증가 | 69%→28% 감속 | 하락 |

| ZM | 62% 증가 | 326%→18% 급감속 | -78% |

| NVDA | 12% 감소 | 곧 가속 예상 | 3배 상승 |

| ADBE | 7% 감소 | CC ARR 가속 중 | 상승 시작 |

매출의 절대 수준은 주가와 무관하다. 매출이 3배 늘어도 성장률이 일정하면 주가는 횡보하고, 매출이 줄어도 성장률이 가속될 것으로 예상되면 주가는 폭등한다. 주가를 움직이는 것은 성장의 수준(level)이 아니라 변화(change)다.

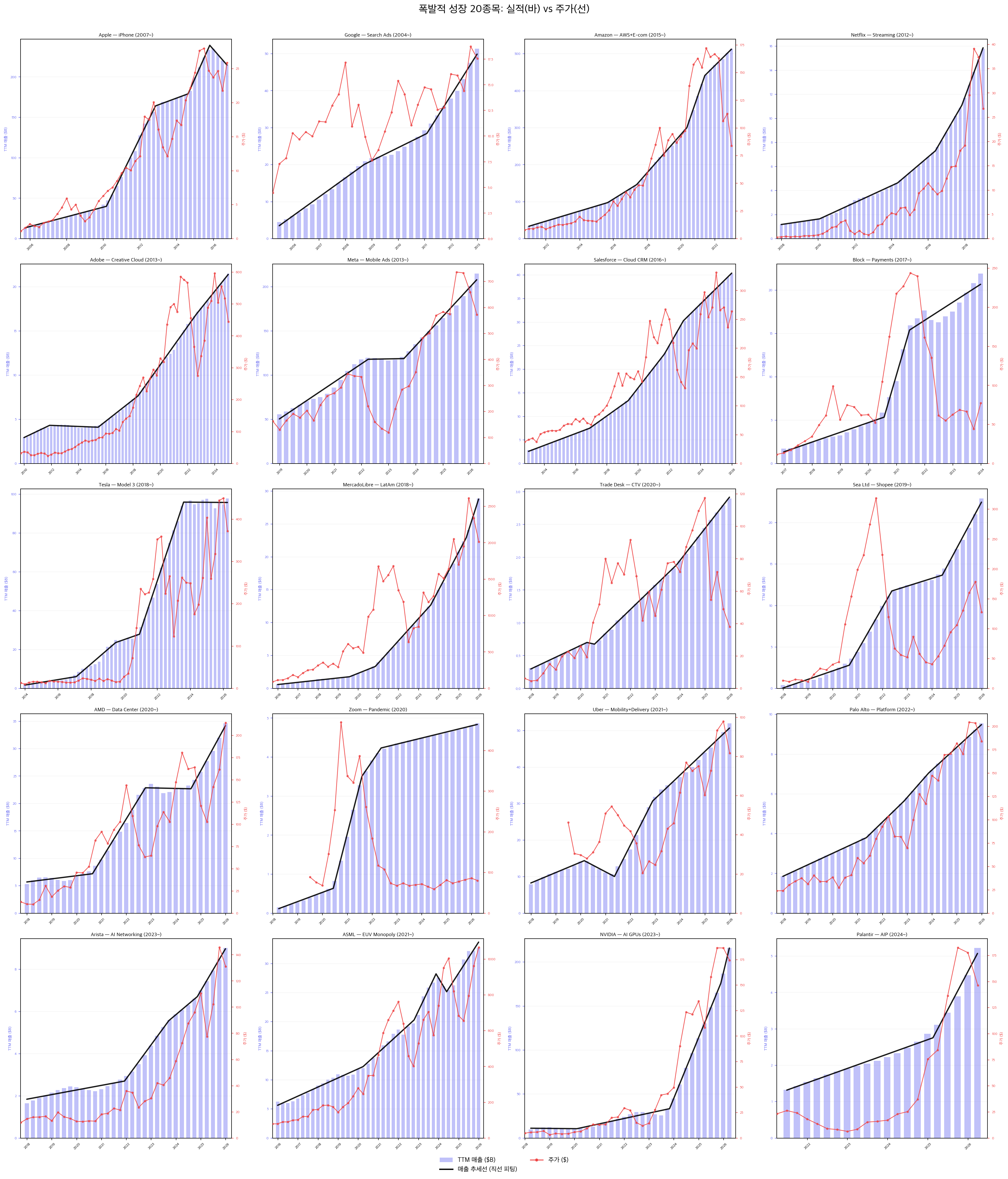

20종목의 TTM 매출과 주가를 분기별로 차트에 그려본 결과, 이 패턴은 위 5종목에 국한되지 않고 체계적으로 반복되었다. 성장률이 30%에서 30%로 유지되면 주가는 조용했지만, 30%에서 50%로, 다시 100%로 가속되는 신호가 나타나면 주가가 먼저 폭발했다.

수정된 가설: "시장은 미래 성장률을 예측하여 선반영한다. 성장률이 지수적으로 상승할 것으로 예상될 때 주가는 폭발적으로 미리 상승한다."

이 가설이 맞다면, 주가가 폭등하기 직전에 성장률 가속의 사전 신호가 존재해야 한다. 그리고 그 신호는 당시 공개 정보만으로 식별 가능해야 한다.

3.6 파생 질문

수정된 가설에서 핵심 파생 질문이 나온다.

"시장은 어떤 공개 정보를 보고 성장률의 변화를 예측했는가?"

이 질문에 답하기 위해 폭등 직전 시점으로 돌아가, 당시 공개되어 있던 정보(실적 발표, 어닝콜, 뉴스, 제품 출시)만으로 성장률의 가속을 예측할 수 있었는지를 분석한다. 이것이 5장의 타임머신 분석이다.

4. Data and Methodology (데이터와 방법론)

4.1 종목 선정

분석 대상 종목은 두 가지 기준으로 선정했다.

첫째, 매출 성장이 폭발적이어야 한다. 단순히 주가만 오른 종목이 아니라, 펀더멘탈(매출)이 실제로 급격히 성장한 종목만을 대상으로 했다.

둘째, 성장이 지속되어야 한다. 한두 분기 반짝 성장이 아니라, 여러 분기에 걸쳐 성장이 유지되거나 가속된 종목을 선택했다.

이 기준에 따라 제외된 종목들도 있다. 3장에서 관찰한 DDOG과 SNOW, 그리고 SHOP, CRWD는 성장률이 일정하게 유지되는 선형 성장 패턴이어서 제외했다. 이 종목들은 "성장률이 일정하면 주가가 반응하지 않는다"는 관찰의 근거가 되었지만, 본 연구의 분석 대상인 폭발적 성장 가속에는 해당하지 않는다. ENPH, COIN, UPST는 성장이 지속되지 않고 급등 후 급락하는 패턴이어서 제외했다.

최종적으로 20종목이 선정되었다.

| # | 종목 | 분석 기간 | 선정 사유 |

|---|---|---|---|

| 1 | NVDA | 2020~2024 | AI 반도체, 매출 지수적 성장 |

| 2 | TSLA | 2018~2022 | 전기차, 생산 스케일업 |

| 3 | ADBE | 2012~2018 | SaaS 전환, 구독 모델 |

| 4 | AAPL | 2007~2012 | iPhone 출시, 생태계 확장 |

| 5 | META | 2012~2016 | 모바일 전환, 광고 수익화 |

| 6 | SE | 2018~2021 | 이커머스+핀테크, 동남아 폭발 |

| 7 | AMD | 2017~2021 | Zen 아키텍처, 점유율 역전 |

| 8 | ASML | 2017~2023 | EUV 독점, 반도체 슈퍼사이클 |

| 9 | MELI | 2016~2021 | 라틴아메리카 이커머스 |

| 10 | NFLX | 2012~2018 | 스트리밍 전환, 글로벌 확장 |

| 11 | AMZN | 2015~2020 | AWS 가속 + 이커머스 |

| 12 | MSFT | 2016~2021 | 클라우드(Azure) 전환 |

| 13 | GOOG | 2010~2016 | 모바일 검색 + YouTube 수익화 |

| 14 | CRM | 2014~2020 | SaaS 플랫폼 확장 |

| 15 | TTD | 2017~2021 | 프로그래매틱 광고 성장 |

| 16 | SQ (Block) | 2016~2021 | 결제 + Cash App |

| 17 | PLTR | 2021~2025 | AIP 플랫폼, 상업 매출 가속 |

| 18 | UBER | 2020~2024 | 라이드쉐어 + 배달 흑자 전환 |

| 19 | PANW | 2018~2024 | 사이버보안 플랫폼화 |

| 20 | NOW | 2016~2022 | IT 워크플로우, 엔터프라이즈 SaaS |

4.2 데이터

매출 데이터는 TTM(Trailing Twelve Months) 매출을 사용했다. 분기 매출은 계절성에 의해 왜곡될 수 있으므로, 최근 4분기 매출 합산인 TTM으로 추세를 파악했다. 데이터 수집은 yfinance 라이브러리를 통해 수행했다.

주가 데이터는 각 분기 말 종가(adjusted close)를 사용했다. 주가와 TTM 매출을 같은 시간축에 놓고 이중 y축 차트로 시각화했다.

4.3 분석 방법

분석은 두 단계로 진행했다.

1단계: 20종목 시각화 및 구간별 선형 회귀(piecewise linear fitting). 각 종목의 TTM 매출 추세를 구간별 직선으로 피팅하여, 추세선의 기울기가 급변하는 시점을 식별했다. 주가가 이 기울기 변화를 선행하는지, 후행하는지, 동시에 움직이는지를 관찰했다.

2단계: 5종목 타임머신 분석. 가설과 강하게 부합하는 5종목(NVDA, ADBE, TSLA, AAPL, META)을 선정하여, 폭등 직전 시점에 공개되어 있던 정보만으로 심층 분석했다. 어닝콜 트랜스크립트, 당시 뉴스, 제품 출시 일정 등 동시대 공개 정보만을 사용하고, 사후적 정보는 철저히 배제했다.

4.4 핵심 변수 정의

| 변수 | 정의 |

|---|---|

| TTM 매출 | 최근 4분기 매출 합산. 계절성을 제거한 연환산 매출 추세 |

| 성장률 | TTM 매출의 전년 동기 대비 변화율 (YoY %) |

| 추세선 기울기 | TTM 매출의 구간별 선형 회귀 기울기. 기울기의 변화 = 성장 가속/감속 |

| 차원 전환 | 추세선 기울기가 불연속적으로 급변하는 시점. 사전에 정의한 기준이 아니라 분석 과정에서 발견된 패턴 |

5. Results (결과)

5.1 20종목 차트 분석

3장에서 개별 사례를 통해 관찰한 "성장률의 변화가 주가를 결정한다"는 패턴이 20종목 전체에서 체계적으로 나타나는지 확인했다. 20종목의 TTM 매출과 주가를 같은 시간축에 시각화한 결과, 두 가지가 확인되었다.

첫째, 주가는 매출 증가 이전이 아니라 추세선 기울기 변화 이전에 움직였다. 매출이 꾸준히 증가하는 구간에서 주가가 횡보하는 경우가 많았고, 주가가 급등하는 시점은 매출 추세선의 기울기가 급변하기 직전이었다.

둘째, 모든 폭등 종목에서 공통적으로 "차원 전환"이 관찰되었다. 차원 전환이란 TTM 매출 추세선의 기울기가 불연속적으로 급변하는 시점을 말한다. 예를 들어 NVDA의 경우, 2022년까지의 추세선 기울기와 2023년 이후의 기울기가 완전히 다른 차원이었다. 이것은 사전에 정의한 기준이 아니라 차트를 그린 뒤 발견된 패턴이다.

5.2 가설 검증: 20종목 분류

"시장은 성장률의 변화를 선반영한다"는 가설을 20종목에 대입해 보았다. 먼저 가장 극적인 두 사례를 살펴본다.

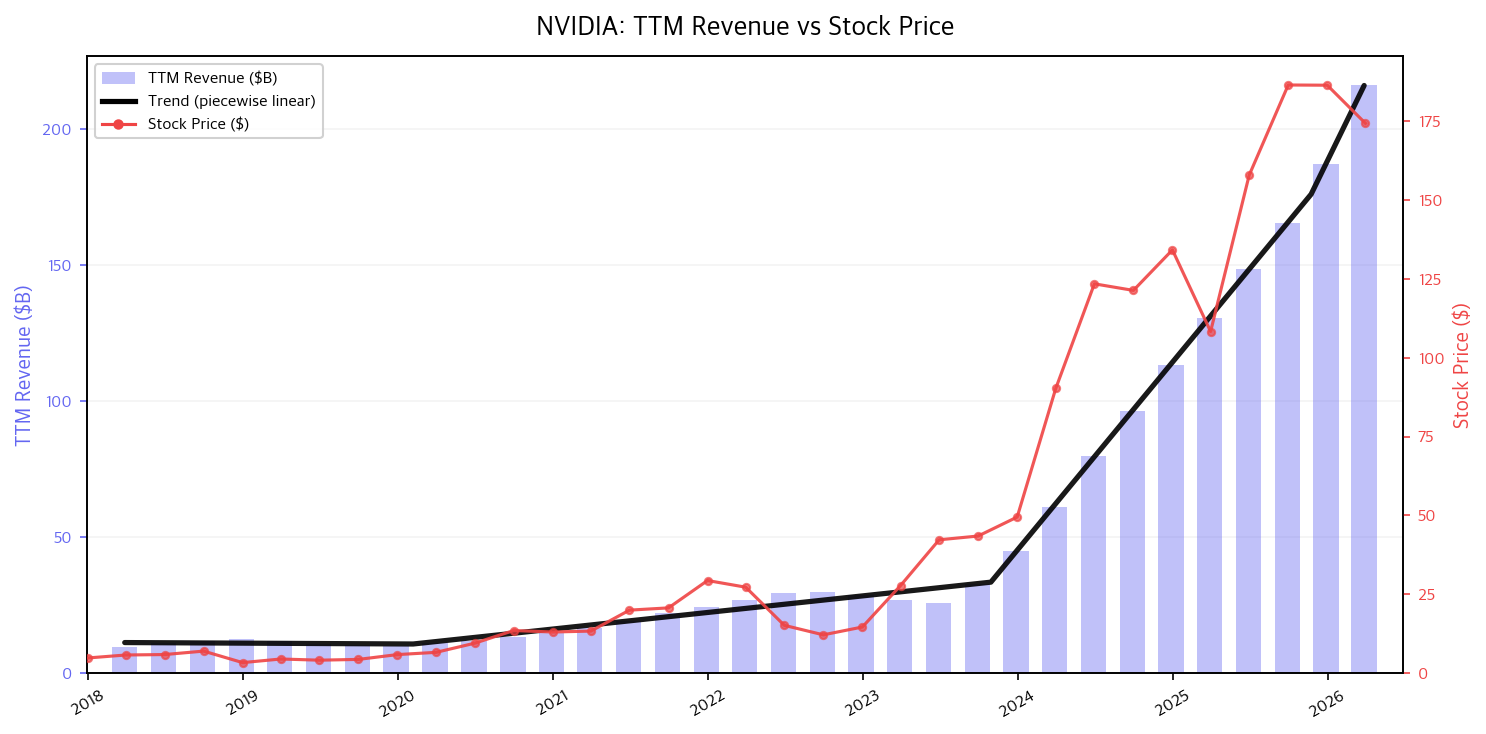

NVDA: 매출 역성장 구간에서 주가 폭등

| 분기 | TTM 매출 성장률 (YoY) | 주가 | P/S 배수 |

|---|---|---|---|

| 2022 Q4 | +17.7% | $14.6 | 19.4x |

| 2023 Q1 | +0.2% | $27.7 | 28.1x |

| 2023 Q2 | -12.4% | $42.3 | 43.2x |

| 2024 Q2 | +208.3% | $120.9 | 36.6x |

NVDA의 주가는 매출이 역성장하는 구간(2023 Q2, YoY -12.4%)에서 $14.6에서 $42.3으로 3배 가까이 올랐다. P/S도 43.2x까지 치솟았다. 시장은 현재의 역성장이 아니라, 곧 올 폭발적 성장을 미리 반영하고 있었다. 이후 실제로 +208% 성장이 나타났고, 주가는 $120.9까지 올랐지만 P/S는 오히려 36.6x로 하락했다.

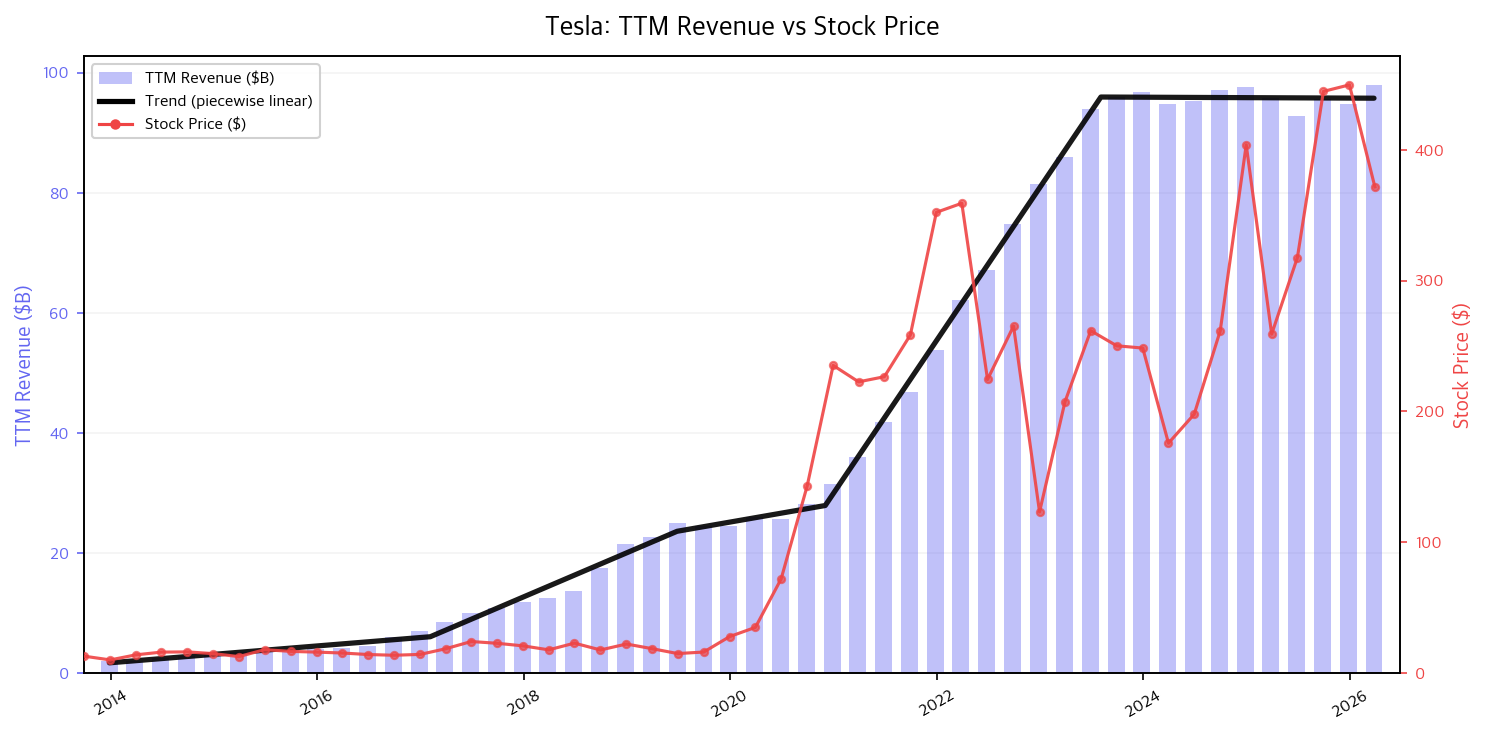

TSLA: 납품 급증 직전에 주가 선반영

| 분기 | TTM 매출 성장률 (YoY) | 주가 | P/S 배수 |

|---|---|---|---|

| 2019 Q4 | +14.5% | $27.9 | 6.7x |

| 2020 Q2 | +3.1% | $72.0 | 16.8x |

| 2020 Q4 | +28.3% | $133.5 | 25.3x |

TSLA의 주가는 매출 성장이 +3.1%까지 둔화된 2020 Q2에 $27.9에서 $72.0으로 2.6배 올랐다. P/S도 16.8x로 급등했다. 시장은 상하이 기가팩토리의 생산 램프업이 곧 성장률을 가속시킬 것을 미리 반영하고 있었다.

분류 결과: 강한 부합 (8종목)

| 종목 | 관찰 |

|---|---|

| NVDA | 매출 역성장 구간에서 P/S 2배 상승. AI 수요 폭발 선반영 |

| TSLA | 매출 성장 둔화 구간에서 P/S 3배 상승. 상하이 생산 선반영 |

| ADBE | GAAP 매출 감소 중 주가 상승. SaaS 전환 후 ARR 가속 선반영 |

| AAPL | 금융위기 중 주가 하락 제한적. iPhone 성장 가속 선반영 |

| META | IPO 실패 후 $18까지 하락. 모바일 광고 수익화 가속 선반영 |

| SE | 적자 확대 구간에서 주가 35배 상승. 이커머스 GMV 가속 선반영 |

| AMD | 인텔 대비 극소 점유율 시절 주가 상승. Zen의 점유율 역전 선반영 |

| ASML | EUV 수주 가시화 전 주가 움직임. 반도체 투자 사이클 선반영 |

분류 결과: 보통 부합 (7종목)

| 종목 | 관찰 | 노이즈 요인 |

|---|---|---|

| MELI | 이커머스 침투율 가속 시점에 주가 선행 | 라틴아메리카 거시 변동성 |

| NFLX | 글로벌 확장 시점에 주가 급등 | 콘텐츠 투자비 증가로 P/L 왜곡 |

| AMZN | AWS 가속 시점에 주가 급등 | 이커머스/AWS 혼합으로 시그널 불명확 |

| MSFT | Azure 성장 가속 시점에 재평가 | 레거시 매출이 성장률 희석 |

| CRM | 인수 후 성장 가속 시점에 주가 반응 | M&A에 의한 비유기적 성장 혼재 |

| TTD | 프로그래매틱 전환 가속 시점에 주가 급등 | 소형주 변동성 |

| SQ | Cash App 성장 가속 시점에 주가 반응 | 비트코인 매출 노이즈 |

분류 결과: 예외 (5건)

| 종목/기간 | 현상 | 원인 | 함의 |

|---|---|---|---|

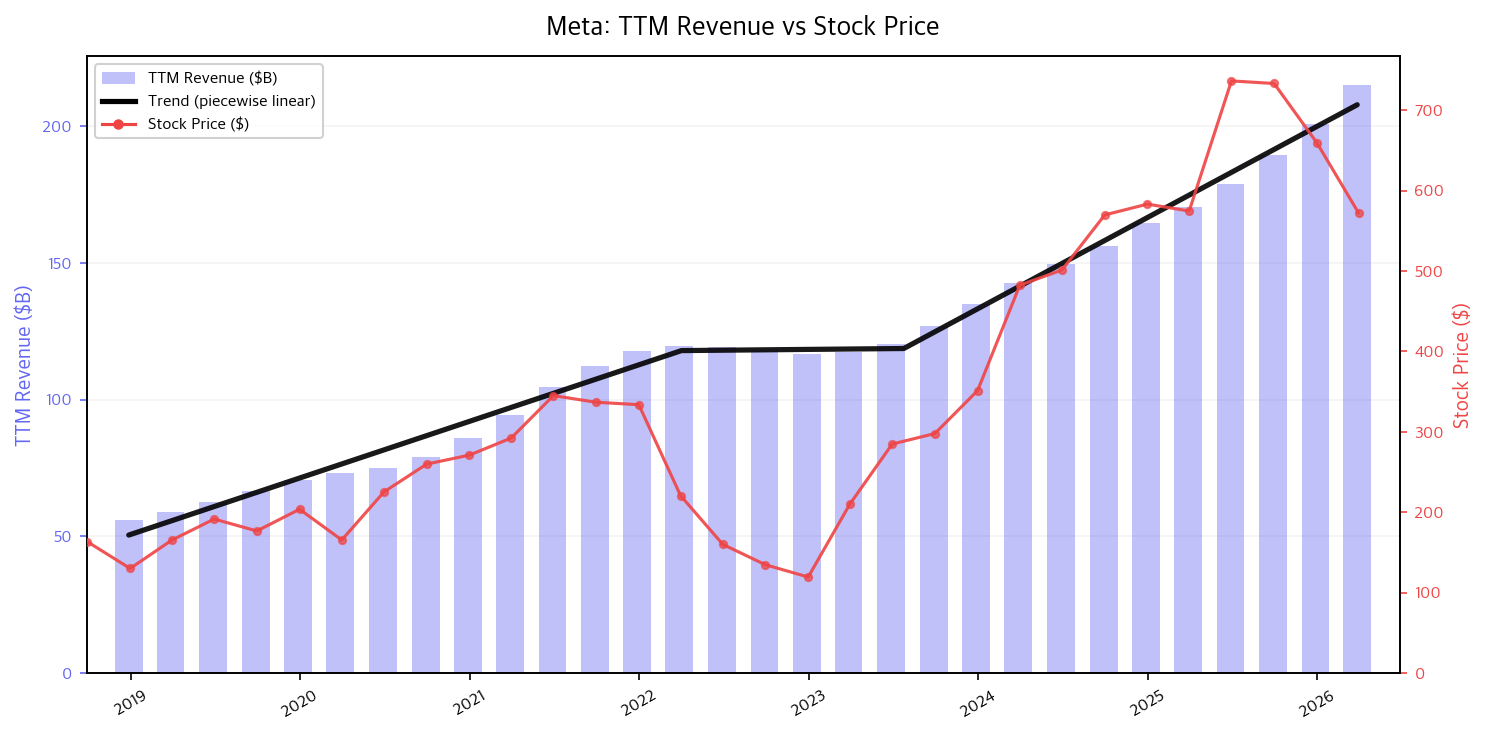

| PLTR 2024 | 성장률 가속 이후에도 주가 계속 상승 | AI 테마 프리미엄, 리테일 투자자 유입 | 시장 심리 요인이 펀더멘탈 선반영을 넘어서는 경우 존재 |

| UBER 2022 | 매출 급성장 구간에서 주가 부진 | 적자 지속, 금리 인상 환경 | 거시 환경이 성장 가속 시그널을 압도할 수 있음 |

| PANW 2023 | 성장률 둔화 구간에서 주가 상승 | 플랫폼화 전략으로 수익성 개선 기대 | 성장률 외에 수익성 변곡점도 주가를 움직이는 요인 |

| NOW 2020 | 안정적 성장에도 밸류에이션 급등 | 코로나 재택근무 수혜 기대 | 외부 충격이 성장률 가속 기대를 만들 수 있음 |

| GOOG 2014 | 모바일 전환 가속에도 주가 횡보 | CPC 하락 우려가 성장 시그널을 상쇄 | 상쇄 요인이 존재하면 선반영이 지연될 수 있음 |

적용 가능 조건:

1. 성장 가속이 명확하고 단일 드라이버에 의해 구동될 때 가설의 설명력이 가장 높다.

2. 거시 환경(금리, 유동성)이 극단적이면 펀더멘탈 시그널이 가려질 수 있다.

3. 시장 심리(테마, 밈)가 과열되면 펀더멘탈 선반영을 넘어서는 과도한 반응이 나타난다.

4. 비유기적 성장(M&A)이나 다중 사업부 구조에서는 시그널이 희석된다.

5.3 타임머신 분석

가설이 20종목 중 15종목에서 부합했다면, 다음 질문은 이렇다. "그렇다면 시장은 어떤 정보를 보고 성장률 변화를 미리 알았는가?"

이 질문에 답하기 위해 타임머신 분석을 수행한다. 폭등 직전 시점으로 돌아가, 오직 그 시점에 공개되어 있던 정보만을 사용하여 분석한다. 사후적 지식은 철저히 배제한다.

왜 타임머신인가? 우리가 알고 싶은 것은 "NVDA가 왜 올랐는가"가 아니다. 그것은 이미 모두가 안다. 우리가 알고 싶은 것은 "2022년 10월, NVDA가 $12일 때 그 자리에 서서, 당시 공개된 정보만으로 이것이 폭등할 종목임을 알아볼 수 있었는가"이다.

NVDA: 2022년 10월, 게이밍 붕괴의 한복판

타임머신 시점: 2022년 10월. NVDA 주가 $12(분할 조정 기준).

배경: 암호화폐 버블 붕괴로 게이밍 GPU 수요가 급감했다. 게이밍 매출은 전년 대비 -33% 하락했고, 전체 매출도 역성장으로 전환 중이었다. 대부분의 애널리스트는 NVDA를 게이밍 GPU 회사로 분류하고 있었다.

| 세그먼트 | 2022 Q3 매출 | YoY 변화 |

|---|---|---|

| Gaming | $1.57B | -51% |

| Data Center | $3.83B | +31% |

| Total | $5.93B | -17% |

"We are at an inflection point of AI ... The different ways that AI is being used are just extraordinary."

"우리는 AI의 변곡점에 있습니다 ... AI가 활용되는 다양한 방식은 그야말로 놀랍습니다." - Jensen Huang, FY2023 Q3 어닝콜

게이밍 매출 -51% 붕괴

전체 매출 역성장 전환

암호화폐 버블 붕괴 여파

밸류에이션 여전히 높음

데이터센터 매출 +31% 성장 지속

H100 리드타임 수개월 대기

ChatGPT 출시 (2022.11) 임박

CEO의 AI 변곡점 발언

결과: $12 → $130+ (10배 이상 상승).

ADBE: 2013년, 매출이 3년째 줄고 있던 회사

타임머신 시점: 2013년 초. ADBE 주가 약 $24.

배경: Adobe는 2012년 Photoshop, Illustrator 등 주력 제품을 패키지 판매(라이선스)에서 월정액 구독(Creative Cloud)으로 전환하기 시작했다. 이 전환으로 GAAP 매출은 3년 연속 감소하고 있었다. 과거에 $2,500짜리 패키지를 한 번에 인식하던 것을, 이제 월 $50씩 나눠 인식해야 했기 때문이다.

| 지표 | 2012 | 2013 | 변화 |

|---|---|---|---|

| GAAP 매출 | $4.40B | $4.06B | -7% |

| CC 가입자 | 326K | 1.0M | +207% |

| CC ARR | $153M | $546M | +257% |

"Don't look at the P&L to measure this transition. Look at ARR."

"이 전환을 측정하려면 손익계산서를 보지 마세요. ARR을 보세요." - Mark Garrett (CFO), FY2013 Q4 어닝콜

GAAP 매출 3년 연속 감소

영업이익률 하락

기존 고객 이탈 가능성

CC 가입자 분기별 가속 증가

ARR $153M → $546M (3.6배)

CFO가 직접 ARR로 측정하라고 안내

결과: $24 → $600+ (25배 이상 상승).

TSLA: 2019년 중반, 파산 위기의 전기차 회사

타임머신 시점: 2019년 6월. TSLA 주가 약 $12(분할 조정).

배경: Tesla는 2019년 중반 극심한 현금 부족에 시달리고 있었다. Model 3 생산 지옥(Production Hell)을 겨우 통과했지만, 시장은 여전히 회의적이었다. 공매도 잔고는 $14억으로 미국 시장 최대 수준이었다.

| 지표 | 2019 Q2 | 2019 Q3 | 변화 |

|---|---|---|---|

| 분기 납품 | 63K | 97K | +54% |

| 분기 매출 | $6.3B | $6.3B | flat |

| GAAP 순이익 | -$408M | +$143M | 흑자 전환 |

| 연간 납품 | ~112K (Q2 기준 연환산) |

"Shanghai factory is ahead of schedule. And we are now GAAP profitable."

"상하이 공장은 예정보다 앞서 있습니다. 그리고 우리는 이제 GAAP 기준 흑자입니다." - Elon Musk, 2019 Q3 어닝콜

파산 우려, 공매도 $1.4B

누적 적자, 현금 소진 속도

전기차 시장 자체에 대한 의문

Q3 깜짝 GAAP 흑자 전환

상하이 기가팩토리 착공 168일 만에 완공

납품 63K → 112K 가속

결과: $12 → $400+ (33배 이상 상승).

AAPL: 2009년 초, 금융위기 한복판의 iPhone 회사

타임머신 시점: 2009년 1월. AAPL 주가 약 $2.6(분할 조정).

배경: 2008년 금융위기로 전 세계 소비가 위축되었다. Steve Jobs의 건강 악화 소문이 돌았고, 실제로 2009년 1월 의료 휴가를 발표했다. 시장은 iPhone이 경기 침체에 얼마나 취약할지를 두려워하고 있었다.

| 지표 | FY2009 Q1 | FY2009 Q2 | 변화 |

|---|---|---|---|

| iPhone 판매량 (YoY) | +88% | +123% | 가속 |

| 총매출 | $10.2B | $8.2B | -20% (계절성) |

| 현금 보유 | $28B+ |

"Best quarterly revenue in Apple's history."

"애플 역사상 최대 분기 매출입니다." - Tim Cook, FY2009 Q1 어닝콜

금융위기, 소비 위축

Steve Jobs 건강 악화, 의료 휴가

iPod 매출 감소 추세

iPhone 성장 +88% → +123% 가속

App Store 폭발적 성장 (2008.07 출시)

현금 $28B, 무부채

결과: $2.6 → $40+ (15배 이상 상승).

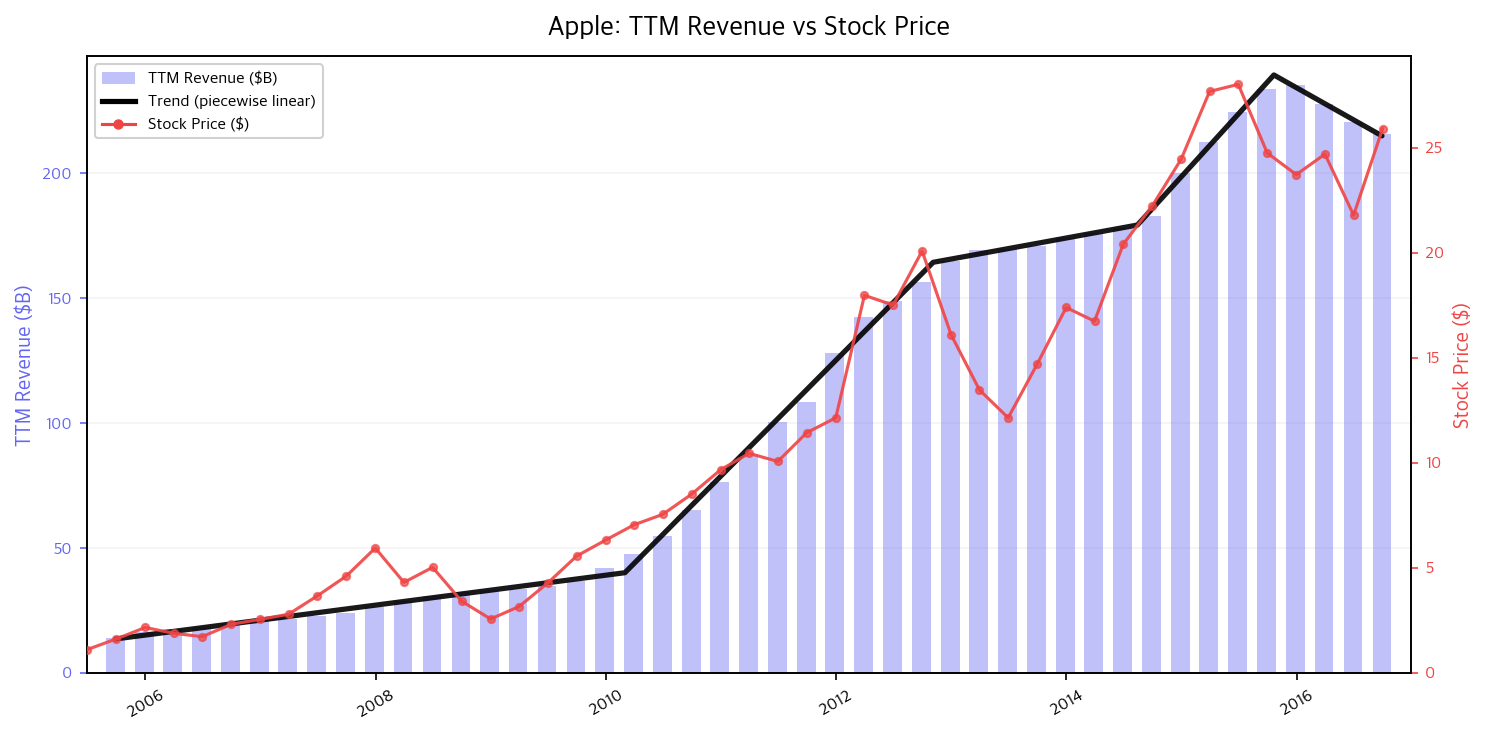

META: 2012년 가을, 실패한 IPO의 잔해

타임머신 시점: 2012년 9월. META(당시 Facebook) 주가 약 $18.

배경: Facebook은 2012년 5월 $38에 IPO했으나, 4개월 만에 $18까지 -53% 하락했다. 핵심 우려는 모바일이었다. 사용자들이 PC에서 모바일로 급격히 이동하고 있었지만, Facebook의 모바일 앱에는 광고가 전혀 없었다. "모바일 수익화가 불가능하다"는 것이 시장의 중론이었다.

| 지표 | 2012 Q2 | 2012 Q3 | 2013 Q1 | 2013 Q2 |

|---|---|---|---|---|

| 모바일 광고 비중 | 0% | 14% | 23% | 41% |

"Facebook is a mobile company."

"Facebook은 모바일 회사입니다." - Mark Zuckerberg, 2012 Q3 어닝콜

IPO 이후 -53% 폭락

모바일 수익화 모델 부재

PC→모바일 전환이 위협

모바일 광고 비중 0% → 14% (Q3에 첫 도입)

모바일 CPM이 데스크톱의 3배

MAU 10억 돌파

결과: $18 → $600+ (33배 이상 상승).

5.4 공통 패턴: 5가지 시그널

5종목의 타임머신 분석 결과를 교차 비교하면, 폭등 직전에 공통적으로 존재했던 5가지 패턴이 드러난다.

| # | 패턴 | NVDA | ADBE | TSLA | AAPL | META |

|---|---|---|---|---|---|---|

| 1 | 신규 성장 엔진 가속 | DC +31% | CC +207% | 납품 +54% | iPhone +88% | 모바일 광고 0→14% |

| 2 | 구조적 수요 근거 | AI 훈련 수요 | SaaS 전환 | EV 침투율 | 스마트폰 채택 | 모바일 시프트 |

| 3 | 실행력 증거 | H100 리드타임 | ARR 가속 | 상하이 168일 | App Store 성장 | CPM 3x |

| 4 | 경영진 시그널 | AI 변곡점 | ARR로 봐라 | GAAP 흑자 | 역대 최대 매출 | 모바일 회사 |

| 5 | 과도한 비관론 | 게이밍 붕괴 | 매출 3년 감소 | 파산 우려 | 금융위기+Jobs | IPO -53% |

조건 1: 신규 성장 엔진이 가속 중이다

전체 매출이 아니라 새로운 성장 엔진(신사업, 신제품, 신시장)이 독립적으로 가속 성장하고 있어야 한다. 기존 사업의 부진에 가려져 보이지 않는 경우가 많다.

NVDA에서 게이밍이 -51% 무너지는 동안 데이터센터는 +31% 성장했다. ADBE에서 GAAP 매출이 -7%인 동안 Creative Cloud 가입자는 +207% 폭증했다. META에서 전체 매출 성장이 둔화되는 동안 모바일 광고 비중은 분기마다 두 배씩 늘었다.

이 조건의 핵심은 "가속"이다. 성장하고 있는 것만으로는 부족하다. 성장률 자체가 올라가고 있어야 한다.

조건 2: 성장의 구조적 근거가 존재한다

성장이 일시적 이벤트가 아니라 구조적 트렌드에 의해 뒷받침되어야 한다. 그래야 성장이 지속되고 가속될 가능성이 있다.

NVDA의 데이터센터 성장은 AI 모델 훈련이라는 거대한 구조적 수요에 의해 구동되었다. TSLA의 납품 증가는 글로벌 전기차 침투율 상승이라는 장기 트렌드 위에 있었다. AAPL의 iPhone 성장은 피처폰에서 스마트폰으로의 패러다임 전환에 올라타 있었다.

구조적이란, 한 분기가 아니라 여러 해에 걸쳐 지속될 트렌드를 의미한다. 이 트렌드가 존재하면 성장 엔진의 가속이 일시적 이벤트가 아닐 가능성이 높다.

조건 3: 경영진이 실행력을 증명했다

구조적 기회가 존재해도 실행하지 못하면 소용없다. 경영진이 이미 실행력을 보여준 증거가 있어야 한다.

NVDA는 H100의 리드타임이 수개월 대기일 정도로 수요가 공급을 압도했다. 이것은 제품이 시장에서 검증되었다는 증거다. TSLA는 상하이 기가팩토리를 착공 168일 만에 완공했다. 이것은 실행 속도의 증거다. ADBE는 Creative Cloud ARR이 $153M에서 $546M으로 1년 만에 3.6배 성장했다. 이것은 전환 전략이 작동하고 있다는 증거다.

실행력 증거는 "기대"가 아니라 "사실"이다. 이미 일어난 일이므로 추정이 아니다.

조건 4: 경영진이 미래 방향을 명확히 제시한다

어닝콜에서 경영진이 미래 성장 방향을 명확히 제시하고 있어야 한다. 단순한 낙관이 아니라, 구체적 수치나 전략적 전환을 언급하는 것이 핵심이다.

Jensen Huang의 "AI의 변곡점에 있다"는 발언은 단순한 낙관이 아니었다. NVDA의 제품 로드맵(H100, Grace Hopper)과 결합되어 구체적 전략 방향을 제시했다. ADBE CFO의 "P&L이 아니라 ARR을 봐라"는 발언은 시장에 새로운 측정 기준을 제시했다. Musk의 "GAAP 흑자"와 "상하이 예정보다 빠르다"는 발언은 가장 큰 두 리스크(수익성, 생산 능력)에 대한 직접적 답변이었다.

조건 5: 시장이 과도하게 비관적이다

위의 4가지 시그널이 존재함에도 시장이 과도하게 비관적이어야 한다. 비관론이 주가를 눌러놓고 있어야, 4가지 시그널이 인식될 때 폭발적인 재평가가 일어난다.

기존 사업의 부진에만 초점

신규 엔진을 무시하거나 과소평가

네러티브가 "이 회사는 끝났다"로 수렴

공매도 잔고 높거나 IPO 이후 폭락

밸류에이션이 성장 잠재력 대비 극도로 낮음

비관론이 반전될 때 공매도 커버링 가속

소수만 신규 엔진을 인식하는 정보 비대칭

재평가 시 상승 폭이 극대화됨

5가지 조건이 모두 충족되면 그것은 폭발적 성장주의 신호다. 개별 조건은 다른 종목에서도 나타날 수 있지만, 5가지가 동시에 존재하는 경우는 드물다.

스코어링 가이드

| 점수 | 판단 |

|---|---|

| 5/5 | 확신 구간. 역사적 사례 모두 여기에 해당 |

| 4/5 | 유력 후보. 누락 조건을 모니터링하며 추적 |

| 3/5 | 관찰 대상. 아직 확신하기 이름 |

| ≤2/5 | 패스. 이 프레임워크의 대상이 아님 |

5.5 소급 검증

5가지 체크리스트를 도출한 5종목(NVDA, ADBE, TSLA, AAPL, META)은 체크리스트가 이 종목들로부터 도출되었으므로 5/5를 충족하는 것이 당연하다. 진정한 검증은 체크리스트 도출에 사용되지 않은 종목에 적용할 때 이루어진다.

2차 검증: SE, AMD, ASML

강한 부합으로 분류되었으나 타임머신 분석에는 포함되지 않은 3종목(SE, AMD, ASML)에 체크리스트를 소급 적용했다.

| 조건 | SE (2019) | AMD (2018) | ASML (2019) |

|---|---|---|---|

| 1. 신규 엔진 가속 | 이커머스 GMV +71%, Shopee 동남아 1위 | 서버 CPU 점유율 0% → 5%, Zen 2 출시 | EUV 수주 가속, 2019 수주잔고 사상 최대 |

| 2. 구조적 근거 | 동남아 인터넷 경제 침투율 급증 | 인텔 10nm 공정 지연으로 구조적 기회 | 7nm 이하 공정 전환에 EUV 필수 |

| 3. 실행력 증거 | Shopee MAU, 핀테크 결제 건수 분기별 가속 | EPYC Rome 벤치마크 인텔 2배, 서버 OEM 채택 확대 | EUV 출하 대수 증가, TSMC 양산 투입 확인 |

| 4. 경영진 시그널 | CEO: '이커머스는 아직 DAY 1' | CEO Lisa Su: '인텔 점유율 두 자릿수 목표' | CEO: 'EUV가 산업 표준이 될 것' |

| 5. 과도한 비관 | 적자 확대 -$1.5B, '절대 흑자 전환 불가' 논란 | 시가총액 $10B, 인텔의 1/20. '만년 2등' | EUV 장비 신뢰성 의문, '지연의 역사' |

3종목 모두 폭등 직전 시점에 5가지 조건을 충족하고 있었다.

종합 스코어카드: 8종목

| 종목 | 분석 시점 | 조건1 | 조건2 | 조건3 | 조건4 | 조건5 | 점수 | 이후 상승 |

|---|---|---|---|---|---|---|---|---|

| NVDA | 2022.10 | ✅ | ✅ | ✅ | ✅ | ✅ | 5/5 | 10x+ |

| ADBE | 2013.01 | ✅ | ✅ | ✅ | ✅ | ✅ | 5/5 | 25x+ |

| TSLA | 2019.06 | ✅ | ✅ | ✅ | ✅ | ✅ | 5/5 | 33x+ |

| AAPL | 2009.01 | ✅ | ✅ | ✅ | ✅ | ✅ | 5/5 | 15x+ |

| META | 2012.09 | ✅ | ✅ | ✅ | ✅ | ✅ | 5/5 | 33x+ |

| SE | 2019.01 | ✅ | ✅ | ✅ | ✅ | ✅ | 5/5 | 35x+ |

| AMD | 2018.01 | ✅ | ✅ | ✅ | ✅ | ✅ | 5/5 | 20x+ |

| ASML | 2019.01 | ✅ | ✅ | ✅ | ✅ | ✅ | 5/5 | 7x+ |

8종목 모두 폭등 직전 시점에 5/5를 충족했다. 체크리스트의 소급 적용 결과는 완벽하다. 다만 이것은 성공 사례에 대한 소급 검증이므로, 체크리스트의 예측력을 입증하는 것은 아니다. 이 점은 6장에서 상세히 논의한다.

6. Discussion (논의)

6.1 결과의 해석

시장이 성장률의 수준이 아니라 변화에 반응하는 이유는 단순하다. 성장률의 수준은 이미 가격에 반영되어 있기 때문이다.

NVDA가 데이터센터에서 매 분기 +30%를 성장해왔다면, 그 +30%는 이미 주가에 반영되어 있다. 시장이 새로 반영해야 할 것은 "+30%가 +50%로 바뀔 것인가, 아니면 +20%로 둔화될 것인가"이다. 성장률의 변화, 즉 성장의 가속 또는 감속만이 새로운 정보이고, 새로운 정보만이 주가를 움직인다.

이것은 효율적 시장 가설과 모순되지 않는다. 오히려 강화한다. 시장은 효율적이기 때문에 이미 알려진 성장률에는 반응하지 않고, 성장률이 바뀔 것이라는 새로운 정보에만 반응하는 것이다.

6.2 실전 함의

전체 매출이 아니라 성장 엔진을 봐야 한다

NVDA의 전체 매출은 역성장 중이었다. 하지만 데이터센터라는 신규 엔진은 +31% 성장 중이었다. 전체 매출만 보는 투자자는 NVDA를 팔았고, 세그먼트를 분리해서 본 투자자는 기회를 포착했다. 총합이 아니라 구성 요소를 분해하여 신규 엔진의 궤적을 추적해야 한다.

성장률의 "수준"이 아니라 "변화율"을 봐야 한다

+30% 성장이 중요한 것이 아니다. 그 +30%가 +20%에서 올라온 것인지, +40%에서 내려온 것인지가 중요하다. 성장률의 미분값, 즉 2차 도함수가 양수인지 음수인지가 주가의 방향을 결정한다.

비관론이 극심할 때가 기회다

5가지 조건 중 나머지 4가지가 충족되어 있는데 시장이 과도하게 비관적이라면, 그것은 위험이 아니라 기회다. 비관론이 주가를 눌러놓고 있기 때문에, 4가지 시그널이 시장에 인식되는 순간 폭발적 재평가가 일어난다.

어닝콜을 직접 읽어야 한다

5종목 모두 경영진이 어닝콜에서 핵심 시그널을 직접 제공했다. 뉴스 헤드라인이나 애널리스트 요약이 아니라, 경영진의 원문 발언에서 전략적 방향과 자신감의 수준을 직접 판단해야 한다. Jensen Huang의 "변곡점" 발언, Musk의 "GAAP 흑자" 발언, Zuckerberg의 "모바일 회사" 발언은 모두 어닝콜 원문에서만 그 뉘앙스를 포착할 수 있다.

6.3 한계

| 한계 | 설명 | 심각도 |

|---|---|---|

| 생존자 편향 | 성공한 종목만 분석했다. 같은 시그널이 있었지만 실패한 종목이 있을 수 있다. | 높음 |

| 소표본 | 8종목으로 통계적 유의성을 주장하기 어렵다. | 높음 |

| 사후적 시점 선택 | "폭등 직전"이라는 시점을 사후적으로 알고 선택했다. 실시간으로는 이 시점을 특정하기 어렵다. | 중간 |

| 테크 편향 | 분석 대상이 모두 테크 종목이다. 다른 섹터에도 적용 가능한지 미확인. | 중간 |

| 정성적 판단 | "과도한 비관론"의 정의가 정량화되지 않았다. 판단자에 따라 달라질 수 있다. | 중간 |

| 거시 통제 부재 | 금리, 유동성 등 거시 환경을 통제하지 않았다. 같은 시그널이라도 거시 환경에 따라 결과가 달라질 수 있다. | 중간 |

6.4 향후 연구

이 연구의 가장 큰 한계인 생존자 편향을 극복하기 위해 다음 연구가 필요하다.

실패 사례 분석: 5가지 조건을 충족했으나 주가가 폭등하지 않은(또는 하락한) 종목을 수집하여 분석한다. 이 대조군이 확보되어야 체크리스트의 실질적 예측력을 평가할 수 있다.

대조군 설계: 동일 시기, 동일 섹터에서 비슷한 매출 규모를 가진 종목 중 폭등하지 않은 종목을 선정하여, 5가지 조건의 충족 여부를 비교한다.

비테크 섹터 적용: 헬스케어, 소비재, 에너지 등 다른 섹터의 폭등 종목에도 같은 패턴이 존재하는지 검증한다.

거시 환경 필터: 금리 상승기 vs 하락기, 유동성 확장기 vs 긴축기에서 체크리스트의 효과가 달라지는지 분석한다.

통계적 검증: 충분한 표본이 확보되면, 각 조건의 독립적 설명력과 조합 효과를 통계적으로 검정한다.

7. Conclusion (결론)

이 연구는 20종목의 분기별 실적과 주가를 시각화하여 "시장은 성장률의 변화를 선반영한다"는 가설을 수립하고, 5종목의 심층 타임머신 분석을 통해 폭등 직전에 공통으로 존재했던 5가지 사전 식별 조건을 도출했다. 이 체크리스트를 8종목에 소급 적용한 결과 모두 5/5를 기록했으며, 이는 프레임워크의 내적 일관성을 보여준다.

이 프레임워크의 핵심 가치는 "지금 이 종목이 저평가인가?"라는 정적 질문 대신, "이 종목의 성장 궤적이 차원 전환 직전인가?"라는 동적 질문을 던지게 한다는 점이다. 투자의 관점을 수준에서 변화율로 전환시킨다.

다만 이 연구는 성공 사례만을 분석한 구조적 한계를 가진다. 같은 시그널이 존재했으나 실패한 종목을 분석하는 대조군 연구가 향후 반드시 수행되어야 한다.

- 시장은 실적의 수준이 아니라 성장률의 변화(가속/감속)를 선반영한다. 매출이 늘어도 성장률이 일정하면 주가는 반응하지 않고, 성장률이 가속될 때 먼저 움직인다.

- 폭등 직전의 종목에는 5가지 공통 시그널이 존재한다: (1) 신규 성장 엔진 가속, (2) 구조적 수요 근거, (3) 실행력 증거, (4) 경영진 시그널, (5) 과도한 비관론.

- 이 5가지를 체크리스트로 정형화하여 8종목(NVDA, ADBE, TSLA, AAPL, META, SE, AMD, ASML)에 소급 적용한 결과 모두 5/5를 충족했다.

- 핵심 기여는 가격 기반 모멘텀이 아닌, 펀더멘탈 변화율(성장 가속도)에 기반한 사전 식별 프레임워크를 제시한 점이다.

- 이 연구는 성공 사례만을 분석한 생존자 편향이라는 구조적 한계를 가진다. 대조군 분석을 통한 통계적 검증이 향후 반드시 수행되어야 한다.